Per quest’anno TrendForce prevede un calo di oltre il 2% del mercato TV globale, ma a stupire sono soprattutto il crollo dei big coreani e il boom di quelli cinesi

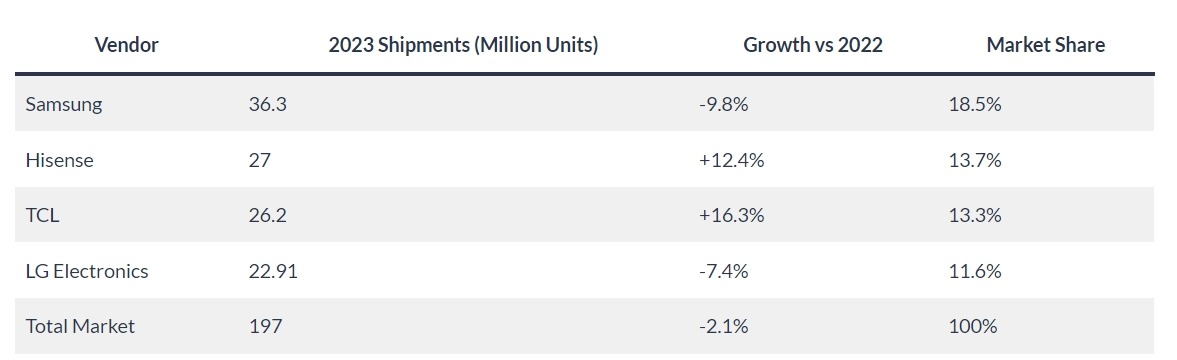

È vero che il 2024 deve ancora finire e che mancano all’appello gli acquisti natalizi, ma le stime di TrendForce per il mercato globale dei TV del 2023 parlano abbastanza chiaro. La società di ricerche di mercato prevede che le spedizioni di TV a livello globale scenderanno sotto 197 milioni di unità, con i “soliti 4” (Samsung, Hisense, TCL e LG) che anche quest’anno si assicurano le prime quattro posizioni.

Abbiamo usato il verbo scendere perché, rispetto al 2022, TrendForce stima una riduzione delle spedizioni del 2,1%, dopo che già lo scorso anno si era assistito a un calo sul 2021 dopo il boom di vendite indotto dalla pandemia. Nel 2023 invece, anche a causa dell’incertezza economica in Europa e Nord America, il calo sul 2022 è dato come inevitabile anche da altre ricerche di mercato, mentre per il prossimo anno TrendForce prevede una crescita del mercato TV globale dello 0,2%, grazie principalmente ai grandi eventi sportivi (Olimpiadi ed Europei di calcio) che da sempre fungono da calamite per la vendite di nuovi televisori.

A colpire, oltre a questo calo di spedizioni, è soprattutto l’andamento dei quattro principali produttori. Secondo TrendForce infatti il leader del settore Samsung (18,5% del mercato) registrerà quasi un calo anno su anno del 10% nelle spedizioni di TV nel 2023, con i modelli 8K, NeoQLED e QLED in calo. Le spedizioni di TV QD-OLED, settore che Samsung condivide al momento solo con Sony, stanno invece registrando un vero e proprio boom raggiungendo le 890.000 unità, con un aumento del 153% rispetto all’anno precedente.

Segno che la scommessa di Samsung e Samsung Display (che realizza i pannelli QD-OLED) si è rivelata vincente, sebbene si parli sempre e comunque di circa 900.000 TV venduti su un totale di 36.3 milioni (gli LCD continuano insomma a farla da padrone). Il calo di LG Electronics, brand che a oggi rappresenta l’11,6% del mercato, è un po’ meno preoccupante (-7,4% sul 2022 con 22,9 milioni di TV spediti) ma in ogni caso piuttosto sostanzioso e, sommate, le flessioni dei due giganti coreani sfiorano il -17% anno su anno.

Un dato che non preoccupa per nulla (anzi, se mai il contrario) Hisense e TCL, rispettivamente secondo e terzo produttore di TV al mondo con una quota di mercato del 13,7% e 13,3%. Per entrambi i brand cinesi (e contrariamente a quelli coreani), il 2023 si preannuncia un anno super, con Hisense che dovrebbe toccare 27 milioni di TV spediti (+12,4% sul 2022) e TCL poco sotto a 26,2 milioni (+16,3% anno su anno). Il resto del mercato (circa il 43%) è invece spartito tra tutti gli altri produttori (Sony, Philips, Panasonic, Sharp, Toshiba ecc), ma su questi brand specifici TrendForce non ha fornito dati.

Il 2023 segnerà quindi l’apice di una tendenza cominciata già da alcuni anni, con la Cina che avanza come uno schiacciasassi grazie a TV particolarmente economici ma non solo (gli attuali LCD Mini LED top di gamma di TCL hanno ben poco da invidiare a quelli di Samsung e LG) e con i big coreani che invece faticano sempre di più, anche se il clamoroso boom di QD-OLED fatto segnare da Samsung rappresenta l’ennesimo sintomo della debolezza degli LCD nella fascia alta del mercato, dove i WOLED e i QD-OLED hanno ormai raggiunto un rapporto qualità-prezzo pressoché insuperabile.

© 2023, MBEditore – TPFF srl. Riproduzione riservata.